En

la actualidad la palabra emprendimiento se ha convertido en un hito alrededor

del mundo, especialmente durante los últimos decenios, esto en esencia debido a

la latente necesidad del ser humano de buscar mejorar su nivel de vida y con

ello enfrentarse a los retos que plantea el ciclo económico mundial; no en vano

la palabra emprendimiento significa pionero y hace referencia a la capacidad

que se posee para realizar un esfuerzo adicional para alcanzar una meta u

objetivo; este término entonces con posterioridad fue acotado a la gestación de

nuevas iniciativas de carácter empresarial.

Ahora

bien, el emprendimiento ha venido tomando cada vez mayor relevancia a nivel

mundial debido en una primera instancia

a los altos índices de desempleo aunado con la baja calidad de los ya

existentes, además del incremento en el deseo de obtener libertad financiera en

el mediano y largo plazo, no en vano Robert Kiyosaky en su libro Padre Rico, Padre Pobre, plantea un

cuadrante con cuatro diferentes aproximaciones para ver el mundo (Empleado,

Autónomo, Empresario e Inversor); de estas las dos últimas se encuentran

intrínsecamente relacionadas con el emprender, pues implican la construcción de

un sistema que permita la generación sostenible de riqueza en el mediano y

largo plazo sacrificando la rentabilidad cortoplacistas.

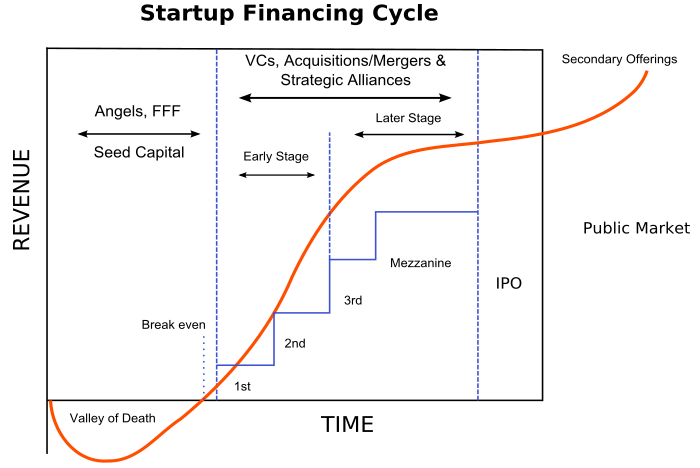

Uno

de los mayores retos que enfrentan los emprendedores es el financiamiento, es

usual que muchas inicien con fondos escasos o que por el contrario

sobredimensionen sus requerimientos y tengan mayores recursos de los esperados,

por el contrario las buenas practicas definen que el acceso a financiamiento

debe ser gradual, buscando obtener la velocidad necesaria que permita avanzar

hacia la siguiente etapa, no obstante son muy pocos emprendedores quienes

entienden esta situación y al momento de buscar financiación no recurren a las

fuentes indicadas para la etapa en la cual se encuentran; Sin embargo

independiente de los errores que cometan los emprendedores, siempre carecen de

la posibilidad de obtener financiamiento directo en el mercado de capitales

bien mediante emisiones primarias de acciones o mediante emisión de deuda.

Ilustración 1 Startup financing cycle Tomado desde http://es.wikipedia.org/wiki/Capital_semilla#mediaviewer/Archivo:Startup_financing_cycle.svg

Un

análisis del reciente comportamiento accionario del mercado de valores en

Colombia con posterioridad a la fusión de las tres bolsas de valores regionales

en una única entidad denominada Bolsa de Valores de Colombia, en adelante BVC

S.A como mercado único de capitales en el país, se fortalece la dinámica del

mismo, no obstante la reducida cantidad de emisores concentra la liquidez y la

bursatilidad en unos pocos de ellos; con esta situación en mira, la compañía desarrolla

e implementa el Programa Colombia Capital como una forma para el desarrollo de

fondos de capital privado, educar al

público en general y fomentar la cantidad de emisiones accionarias[1] y

con ello incrementar la cantidad de emisores disponibles en el mercado; de

facto este programa se encuentra enfocado a empresas con potencial de

crecimiento pero carentes de recursos para llevarlo a cabo.

Tomando

en consideración que los emprendimientos comienzan como una sociedad anónima

simplificada y en muchas ocasiones con carencia de recursos financieros y que

esta clase de sociedades se encuentra restringida para listar sus títulos en el

mercado público de valores, debido a que no pueden ser inscritas en el Registro

Nacional de Valores y Emisores (RENVE) tal y como se enuncia en el artículo

cuarto de la ley doce cincuenta y ocho de dos mil ocho; en el caso de optar por

ser emisor de renta fija, deberá tenerse en consideración la reglamentación establecida

en el Decreto 2555 de 2010.

{kind=link}